Noticias inmobiliarias

Noticias del sector inmobiliario y curiosidades

A pesar de las subidas de marzo y abril, el coste medio de los préstamos fijos se ha abaratado en los últimos 12 meses. Por el contrario, sube el de las hipotecas a tipo variable.

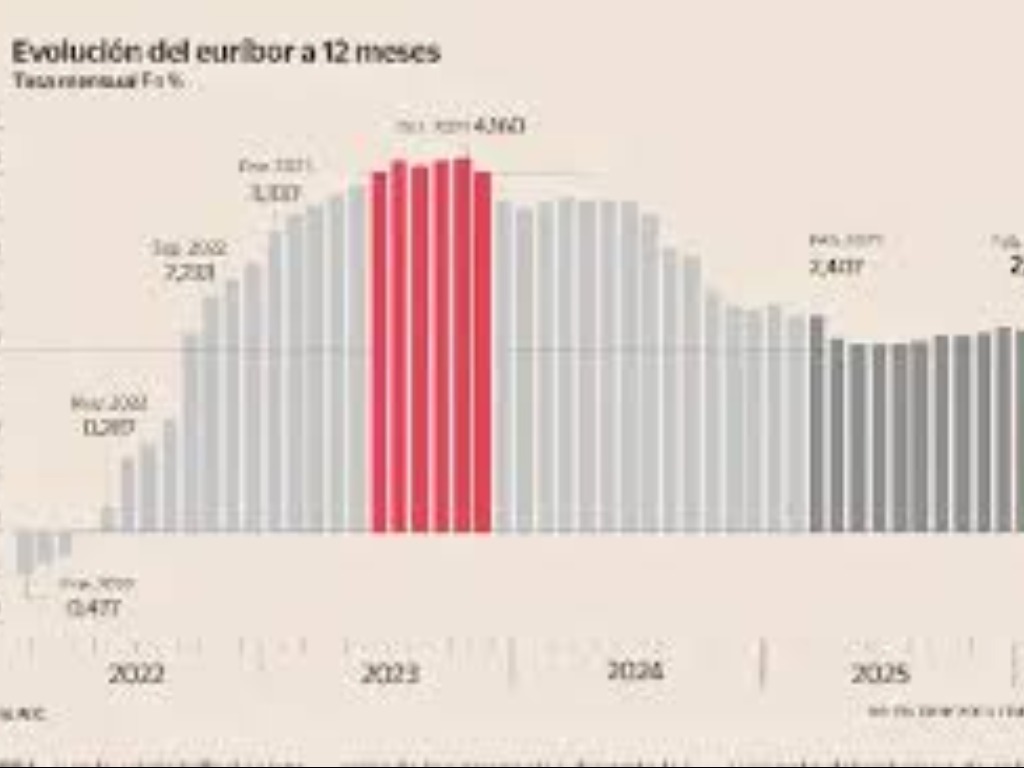

El tipo de interés medio de las hipotecas para vivienda constituidas en abril fue del 2,90%. Se trata del nivel más alto desde noviembre de 2025 y supone una subida suave respecto al 2,98% de abril del año pasado, según los datos del Instituto Nacional de Estadística (INE). La banca está adecuando el precio de los préstamos al nuevo escenario monetario en la zona euro en todas las modalidades. Pero si se tiene en cuenta un horizonte temporal más amplio, el de los últimos doce meses, la evolución del tipo medio es sensiblemente distinta según la modalidad de hipoteca. Tanto que mientras que en los últimos doce meses (desde abril de 2025 a abril de 2026), el coste medio de un préstamo variable ha subido desde el 2,87% hasta el 2,97%, el precio de la hipoteca a tipo fijo se ha reducido en 17 puntos básicos, desde el 3,03% hasta el 2,86%. Por lo tanto, la banca ha seguido acentuando en los últimos meses su apuesta por la hipoteca fija, en la que el cliente siempre paga la misma cantidad durante toda la vida del préstamo. Para el sector, el tipo fijo tiene la ventaja de que los ingresos por intereses son totalmente previsibles en el tiempo y no dependen de las variaciones mensuales del Euribor a 12 meses.

FUENTE: EXPANSIÓN

Otros artículos

Estudio Inmobiliario Nueva Almeria Sl

Calle Argentinita, 82 Loc 6 04007 Almería (AL)

-

Sobre el Grupo Tecnocasa

Dónde estamos - En el mundo

- Trabaja con nosotros

-

Noticias del grupo

Visita el blog

Sala de prensa

2026 Ibero Group Tecnocasa Services, S.L.U. - CIF B-65870776 - C/ Pallars, nº 1-3 Parque de Negocios Mas Blau II, 08820, El Prat de Llobregat (Barcelona-España). Red en franquicia - Cada sociedad franquiciada tiene su propio titular y es independiente del franquiciador.

Política de privacidad | Aviso legal | Pólitica de las Cookies | Información al consumidor | | Canal ético